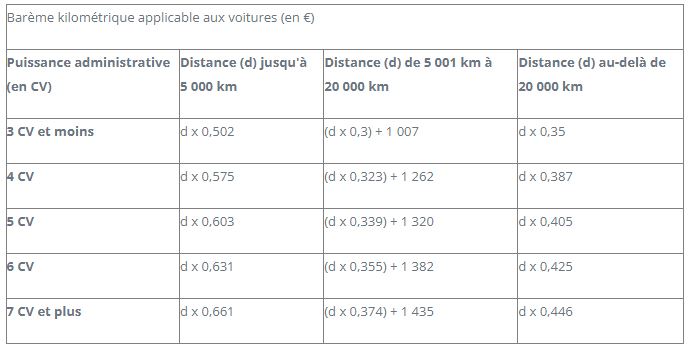

L’administration fiscale vient de publier les barèmes des indemnités kilométriques pour 2022 (augmentation de 10%).

Ces barèmes peuvent être utilisés :

- pour déduire les frais engagés par le salarié pour l’utilisation de son véhicule personnel à des fins professionnelles. Dans ce cas, le salarié opte pour la déduction fiscale des frais réels sur sa déclaration de revenus.

- pour déduire les frais engagés par le salarié pour les trajets qu’ils effectuent entre le domicile et son lieu d’embauche. Dans ce cas, le salarié opte pour la déduction fiscale des frais réels sur sa déclaration de revenus.

Au-delà et sur un plan purement social : Ce barème sert également de référence comme limite d’exonération sociale pour le salarié qui utilise à des fins professionnelles, son véhicule personnel. Dans ce cas, l’entreprise verse une indemnité exonérée de cotisations dans la limite du barème fiscal ci-après. En cas de dépassement, il conviendra d’intégrer la différence dans l’assiette de cotisations.

Attention : Nous vous rappelons que pour la catégorie « ouvriers », les salariés qui utilisent leur véhicule pour se rendre sur chantier, sont indemnisés selon le barème conventionnel des indemnités de transport.